경기지표도 동반 상승…정부 “3분기 확실한 경기반등 위해 가용 정책수단 총동원”

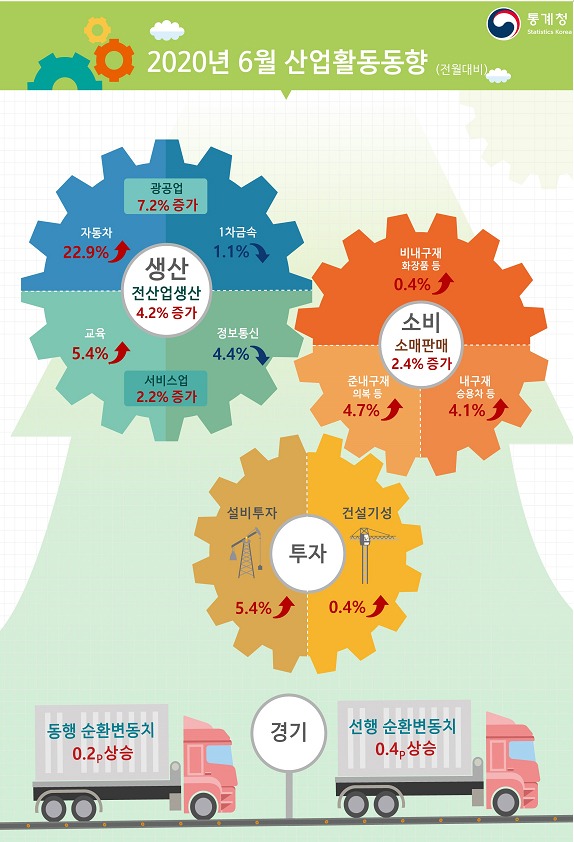

코로나19의 확산으로 2월부터 5월까지 4개월간 위축됐던 국내 산업동향이 6월 전산업 4.2% 증가하면서 5개월 만에 반등했다. 생산(제조업생산 7.4%↑)·소비(소매판매 2.4%↑)·투자(설비투자 5.4%↑)면에서 ‘트리플 반등’을 이끌어냈다.

통계청이 31일 발표한 ‘2020년 6월 산업활동동향’에 따르면 전산업생산은 광공업과 서비스업 등의 생산이 늘어 전월대비 4.2% 증가했다. 전년동월대비로는 공공행정에서 생산이 늘어 0.7% 증가했다. 6월 전산업 생산 증가폭 4.2%는 2006년 10월(4.5%) 이후 최대 수준이다.

소매판매 역시 승용차, 의복, 화장품 등의 판매가 늘며 전월대비 2.4% 증가했다.

설비투자는 기계류와 운송장비 투자가 모두 늘어 전월대비 5.4% 증가했고, 건설기성은 건축공사 실적이 늘어서 전월대비 0.4% 증가했다.

동행지수 순환변동치와 선행지수 순환변동치는 각각 전월대비 0.2p와 0.4p 상승했다.

국내 코로나19 확산으로 2~3월 크게 위축됐던 서비스업 및 소매판매는 코로나19가 어느 정도 통제되고 각종 정책의 효과가 반영된데 힘입어 4월부터 반등했고 6월에도 2.2% 상승하면서 그 흐름을 이어갔다.

5월부터 해외 주요국의 경제활동 재개로 우리의 제조업 수출이 개선되면서 6월 제조업생산은 7.4% 큰 폭으로 증가했다.

아울러 동행순환 변동치와 선행순환 변동치도 5개월 만에 동반상승 전환했다.

4~5월 부진했던 광공업생산은 1차 금속에서 감소(-1.1%)했으나 자동차(22.9%), 반도체(3.8%) 등이 늘어 전월대비 7.2% 증가했다. 전년동월대비로는 0.5% 감소했다. 광공업 생산은 기저효과, 주요국 경제활동 재개에 따른 수출부진 완화 등으로 2009년 2월(7.3%) 이후 최대 수준의 증가폭을 보였다.

제조업재고는 전월대비 1.4% 감소했고 전년동월대비로는 2.0% 증가했다. 제조업 평균가동률은 전월대비 4.9%p상승한 68.3%다.

서비스업생산은 정보통신(-4.4%)에서 감소했으나 교육(5.4%)·금융(2.8%)·도소매(2.2%) 등이 개선되며 전월대비 2.2% 증가, 3개월 연속 증가했다. 전년동월대비로는 금융·보험(15.7%) 등에서 증가했으나 운수·창고(-15.7%), 예술·스포츠·여가(-35.2%) 등이 줄어 0.1% 감소했다.

소매판매는 승용차 등 내구재, 의복 등 준내구재, 화장품 등 비내구재 판매가 모두 늘어 전월대비 2.4% 증가했다. 3개월 연속 증가세다. 전년동월대비로는 의복 등 준내구재(-5.8%) 판매는 줄었으나 비내구재(0.0%) 판매는 보합, 승용차 등 내구재(29.2%) 판매가 늘어 6.3% 증가하며 코로나19 위기 이전 수준을 상회했다.

소매업태별 판매로는 전년동월대비 면세점, 전문소매점, 백화점 등은 줄었으나 승용차 및 연료소매점, 무점포소매 등은 증가했다.

설비투자는 정밀기기, 기계류, 자동차 등 운송장비 투자가 모두 늘어 전월대비 5.4% 증가했다. 전년동월대비로는 13.9% 증가했다.

국내기계수주는 전기업 등 공공 및 전자부품·컴퓨터·영상음향통신 등 민간에서 모두 늘어 전년동월대비 19.0% 증가했다.

건설기성은 토목은 감소했지만 건축공사 실적이 늘어 전월대비 0.4% 증가했다. 전년동월대비로는 2.7% 감소했다.

건설수주는 주택, 공장·창고 등 건축 및 발전·통신 등 토목에서 모두 늘어서 전월비 10.2%, 전년동월대비로는 60.2% 증가했다.

현재 경기상황을 보여주는 동행지수 순환변동치는 광공업생산지수, 건설기성 등이 감소했으나 소매판매지수, 서비스업생산지수 등이 증가해 전월대비 0.2p 상승했다.

향후 경기국면을 예고해주는 선행지수 순환변동치는 수출입물가비율, 재고순환지표 등이 감소했으나 코스피, 건설수주액 등이 증가해 전월대비 0.4p 상승했다.

경기선행지수 순환변동치와 동행지수 순환변동치는 5개월만에 상승 전환했다.

이같은 6월 산업활동동향은 생산·지출 측면의 모든 지표가 개선되고 경기지수가 상승하는 등 3분기 경기반등 가능성을 높이는 모습을 보여주고 있다.

앞으로 추경·한국판 뉴딜·임시공휴일 등 정책효과가 더해질 경우 향후 경기반등에 기여할 것으로 기대된다.

다만 여전히 코로나19 재확산 우려, 미중갈등 등 대내외 리스크 요인은 상존하고 있다.

정부는 철저한 방역과 리스크 관리에 만전을 기하면서 3분기 확실한 경기반등을 위해 가용 정책수단을 총동원해 대응할 방침이다.

<저작권자 ⓒ 미디어경제뉴스, 무단 전재 및 재배포 금지>

강희준 기자 다른기사보기